title: "법인세 계산구조에 대한 이해 '법인세, 어떻게 계산되는 건가요?'"

description: "“법인세”가 산출되는 법인세 계산구조를 살펴보고, 법인세액 계산과 관련하여 흔히들 잘못 숙지하고 계신 내용에 대해 알아보도록 하겠습니다."

<h.ead>

<meta name="keywords" content="법인세 계산구조, 법인세, 과세표준, 세액조정계산서, 스타트업 회계, 스타트업 재무, 회계, 세무, 회계세무" />

</head>

법인을 설립하신 대표님께서 회계/세무 관련 이슈 중 가장 궁금해 하실 사항 중 하나가 “법인세”일 것입니다. 이번 글은 **“법인세”**가 산출되는 법인세 계산구조를 살펴보고, 법인세액 계산과 관련하여 흔히들 잘못 숙지하고 계신 내용에 대해 알아보도록 하겠습니다.

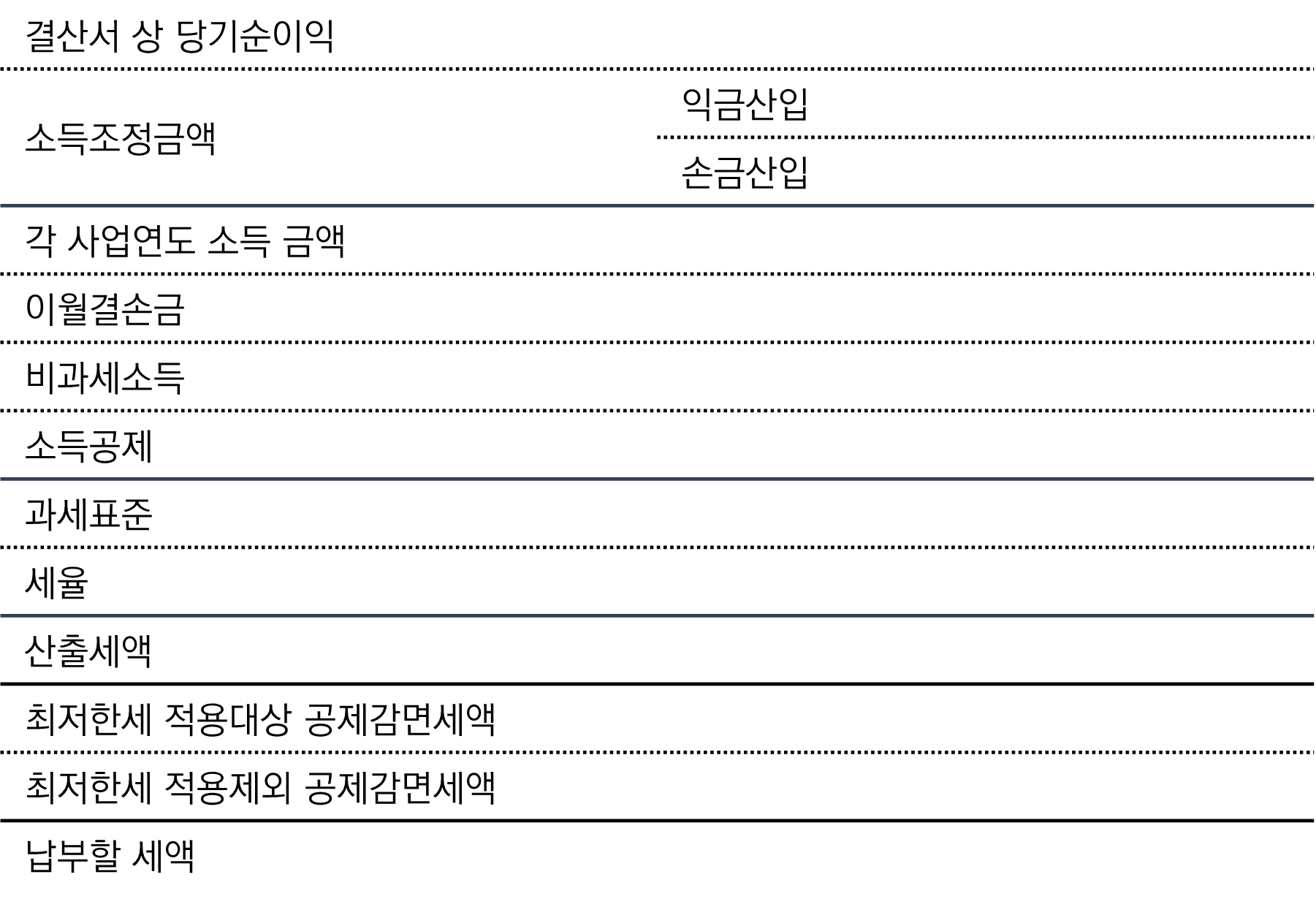

우선, 법인세 신고 시 과세관청에 제출하는 **“법인세 과세표준 및 세액조정계산서”**에서 법인이 납부하여야 할 법인세액이 얼마인지 계산되는 구조를 확인하실 수 있습니다. 계산 구조를 정리하면 다음과 같습니다.

법인세액 계산 구조

많은 스타트업 대표님들께서 법인세액은 (매출-비용)X세율로 계산되는 것으로 이해하고 계신 분들이 많은데, 이는 엄밀히 말하면 잘못된 내용입니다. 위의 계산 구조에서 보시는 바와 같이, 법인세액 계산은 “결산서 상 당기순이익”에서 시작되며, 여기서 말하는 **“결산서 상 당기순이익”**이란 결산이 확정된 법인의 손익계산서 상의 당기순이익을 의미합니다.

손익계산서를 살펴보시면, 당기순이익은 (매출-비용) 이외에 영업외수익, 영업외비용 등도 포함한 법인의 최종 손익을 나타내기 때문에, **(매출-비용)**을 과세 대상 손익으로 이해하고 계신 것은 잘못된 부분입니다.

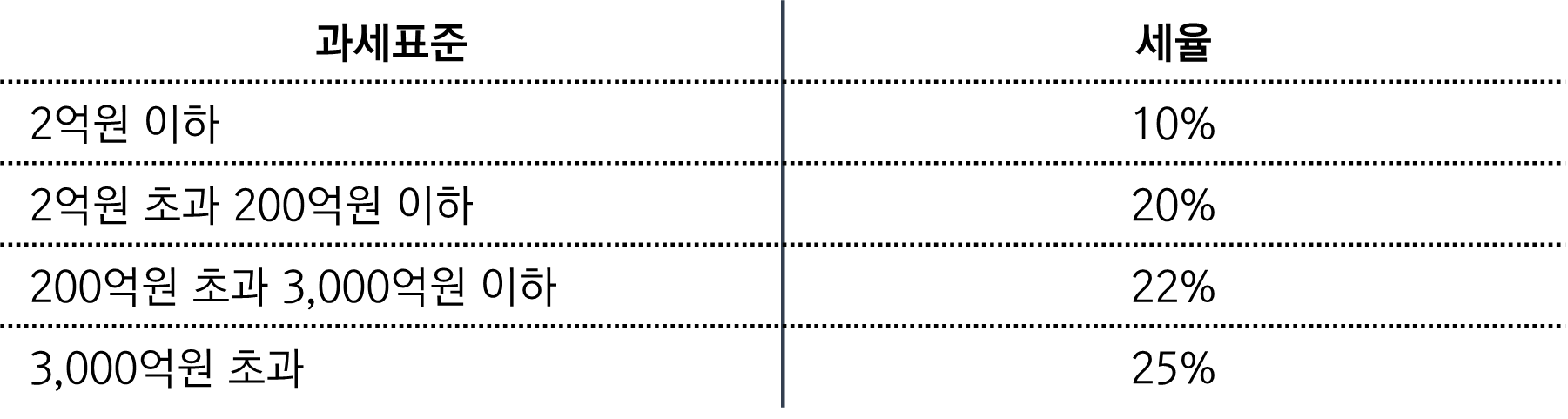

법인세율

또, 많이들 잘못 이해하고 계신 부분은 세율과 관련된 부분입니다. 법인세율은 위 표와 같으며, 누진세율 구조를 갖습니다. 따라서, 과세표준에 따라 적용되는 세율이 다릅니다. 예를 들어, 과세표준이 3억원인 경우, 2억원까지는 10%, 2억원 초과하는 금액은 20%가 적용되어 산출세액은 4천만원이 됩니다. 즉, 과세표준이 20% 구간에 속한다고 하여, 3억원 전체에 20%가 적용되는 게 아닌 것입니다.

You Create, We Support!

더 큰 꿈을 향해 나아가는 스타트업과 크리에이터의 성공을 위해 세무/회계 서비스를 넘어 CFO 아웃소싱 서비스, 투자 자문 등의 서비스를 제공합니다.

<aside> <img src="/icons/chat_gray.svg" alt="/icons/chat_gray.svg" width="40px" /> 크리에이티브 파트너스 뉴스레터 구독하기 → 카카오톡 크리에이티브 파트너스는 매월 초, 카카오톡 친구 추가를 해주신 분들에게 세무/회계, 크파 관련 소식을 전합니다!

</aside>