삼성전자와 LG전자가 1분기 주력사업인 반도체와 생활가전·전장사업에서 괄목할 만한 성장을 달성한 것으로 나타났다. 2분기에도 호조를 지속할 전망이다.

삼성전자는 1분기 메모리 반도체 흑자폭을 키웠다. 2분기 D램과 낸드플래시 평균판매가격(ASP)이 각각 15%, 20% 이상 상승이 예상되고 엔비디아향 HBM3 공급이 시작될 것으로 전망돼 2분기에도 반도체 성장세를 이어갈 전망이다.

LG전자는 생활가전, TV, 전장, 비즈니스솔루션(BS) 사업 매출이 고르게 성장, 역대 1분기 최대 매출을 기록했다. 글로벌 TV 수요 부진으로 전년동기 대비 TV 수익이 소폭 감소했지만 전장사업 수익이 증가하며 전체 영업이익률이 전년동기와 유사한 7%대를 기록한 것으로 추정된다.

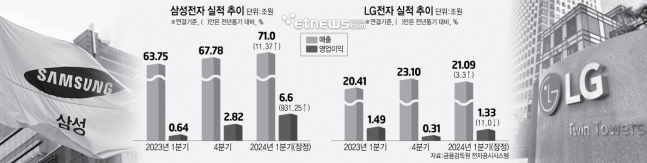

삼성전자, LG전자 실적 추이

◇기지개 켜는 HBM…2분기 DS 회복 가속도 기대감↑

삼성전자가 개발한 36GB HBM3E 12단 제품

삼성전자는 1분기 잠정실적 집계 결과, 매출 71조원, 영업이익 6조6000억원을 기록했다. 지난해 연간 영업이익 6조5700억원보다 많은 이익을 올렸다.

삼성전자의 1분기 이익폭은 시장 예상치를 약 1조원 가량 상회했다. 메모리 반도체에서만 2조원 이상 흑자를 기록해 메모리와 비메모리를 합친 디바이스솔루션(DS) 부문에서 1조원 후반대 영업이익을 낸 것으로 추정된다.

갤럭시 AI를 활용한 실시간 전화 통역과 메시지 번역

갤럭시S24 판매 호조도 긍정적 영향을 끼친 것으로 보인다. 모바일경험(MX) 사업부에서 약 4조원대 이익을 거둔 것으로 보인다.

2분기에도 삼성전자는 흑자 지속이 가능할 전망이다. 1분기만큼은 아니지만 D램과 낸드 ASP가 10% 이상 상승할 것으로 예상된다. 연간 기준으로 D램과 낸드 모두 전년대비 ASP가 40~50% 올라 이익 회복에 기여할 것으로 보인다.

특히 2분기 중 핵심 고객사 중 하나인 엔비디아에 고대역폭메모리3(HBM3) 공급을 시작하는 것이 유력해 실적 성장세에 가속도가 붙을 전망이다.